これまで保険に入っていなかったという方も

子どもが生まれると、なんらか保険に入らなくては、と悩みますよね。

掛け捨て型の「はなさく収入保障」に入ったことと、それまでに悩んだ経過を書いていきます。

生命保険を検討中の方はぜひご覧ください。

生命保険に入っていなかった私が、加入を検討し始めた

私はこれまでは生命保険には入っていませんでした。

死亡した場合、葬儀費くらいは貯金があるし、

高度障害を負った場合でも自分が生存していく分には国の制度としての補償(障害年金)でやっていけるだろう、と考えていたからです。

ですが今年子供が生まれることになり、初めて民間の生命保険を検討しはじめました。

国の制度として遺族年金はあるけれど、もっとしっかりとした金額を用意したいと考えたからです。

生命保険の種類検討① 貯蓄型より掛け捨て型に

生命保険は、人生の中で起こりうるさまざまなリスクに対応するための保険。

広義では医療保険・介護保険なども含むそうです。

今回は、一般的にイメージする“死亡保険”、つまり保険者が死亡したり高度障害を負ったときのリスクに備える保険について考えていきます。

死亡保険には貯蓄型、つまり満期になると保険金がもらえるものと、

掛け捨て型、死亡や障害といった事態が起こらない限り保険金がもらえないものがあります。

“必ず保険金もらえるのがお得よね”という声をきくことがありますが、私は断然掛け捨て派。

将来に備える財産は貯蓄(または投資)で、

保険はあくまで、“可能性は低いが起きると損害が大きい事項”、保険に特化している事柄に使いたいと思います。

当然掛け捨て型のほうが、月々の保険料はリーズナブルです。

生命保険の種類検討② 定期より収入保障が合っていた

生命保険って「狙われた被害者に1億の保険金が掛けられていた」みたいに推理小説なんかでも出てくるじゃないですか。笑

そういうイメージもあって、亡くなると一気にまとまった額が入ると思ってたんです。

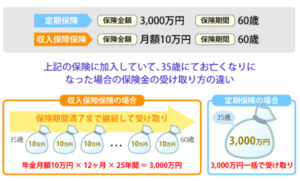

ですがそうじゃない受け取り方もあるそうで。それが“収入保障保険”。

亡くなったタイミングから、決められた年まで毎年(もしくは毎月)、定額が受け取れる仕組みです。

収入保障保険と定期保険の違い1 価格.comより

つまり、遺族が受け取る総額は被保険者が亡くなったタイミングによって変わってきます。

※受け取り方については一括での受け取りも選べる商品が多いですが、基本は毎月定額と考えます

この収入保障保険がいいなと思いまして。本来の目的にあっているというか。

だって亡くなった時に子供にいくら残したいかは、自分がどのタイミングでいなくなるかによりますよね。

定年が60歳だとして58歳で亡くなったら、自分が働いて稼ぐお金はだいぶ稼ぎ切ったあと。

子供も大きくなっているし大きな額は不要です。

逆に40歳で亡くなったら、まだまだこれからたくさん稼ぐはずだった収入が、子供のところ来なくなってしまう。

大きくなるまでの生活費・教育費が必要。

いつ亡くなるかわからない=必要額がわからないことに定額の定期保険で備えようとすると、

保険料が高くなったり、逆に給付額が足りない、なんてことになりえます。

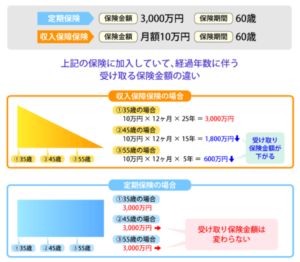

収入保障保険と定期保険の違い2 価格.comより

保険料・受取額の関係性だけでなく、遺族の心理的にも収入保障保険はメリットがあるそうで。

やっぱり、いきなり数千万・数億、というお金が一気に入ってくると、

心強さ以上に心理的プレッシャーもあり、なかなかうまく使えないそうなんですね。

保険金は、被保険者が働いていたら毎月稼いでいただろう分ですから、

それと同じように毎月入ってくることが、お金の流れとしては変化が少ない、生活費としてうまく使えるということだそうです。

収入保障保険 2商品比較検討時に、まず考えたこと

ということで探した収入保障保険。私が検討したのは2つ。

(1)FWD収入保障

リベ大さんのおすすめされているそうで、最近若い人に人気とのこと。

(2)はなさく収入保障

FWD収入保障を加入しに行った代理店「ほけんの窓口」さんで進められて。

検討にあたっては、給付額や加入特約を決めて、保険料や内容を比較していく必要があります。

その過程で迷ってきたのが、「生活支援特則(FWD収入保障保険)」、「障害介護プラン(はなさく収入保障保険)」という特約。

特約などなし・シンプルミニマムで加入しようと思っていた私が、なぜこの特約を迷うことになったのか…

長くなったので②に続きます!

中程度の障害でも保険金が下りる特約(生活支援特則/障害介護プラン)に入ると決めるまでの過程

FWD収入保障保険と、はなさく収入保障保険を検討し、はなさくに入るまで

コメント