子どもが生まれたことをきっかけに生命保険を検討、月額受取型の収入保障保険がいいと思い、

候補として、保険料がリーズナブルな3商品にたどりつきます。

詳しくは前回の記事「子供が生まれて考えた、最低限の生命保険」をご覧ください。

候補として、保険料がリーズナブルな3商品にたどりつきます。

詳しくは前回の記事「子供が生まれて考えた、最低限の生命保険」をご覧ください。

死亡や高度障害時だけでなく、中程度の障害・介護状態になった時にも保険が下りる

「生活支援特則/障害介護プラン」(保険会社によって名前は様々)を付加することにしましたので、

その経緯や途中で考えたことを記したいと思います。

「生活支援特則/障害介護プラン」(保険会社によって名前は様々)を付加することにしましたので、

その経緯や途中で考えたことを記したいと思います。

特約無しでも「高度障害状態」なら保険金が支払われる

収入保障保険含め、いわゆる死亡保険と呼ばれるものでは、

被保険者の死亡時だけでなく、「高度障害」状態でも保険金が払われる商品が多いです。

被保険者の死亡時だけでなく、「高度障害」状態でも保険金が払われる商品が多いです。

「高度障害」状態 FWDより

対象となる高度障害状態とは、次のいずれかの状態をいいます。

(1)両眼の視力を全く永久に失ったもの

(2)言語またはそしゃくの機能を全く永久に失ったもの

(3)中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

(4)両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

(5)両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

(6)1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失った

(7)1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

(1)両眼の視力を全く永久に失ったもの

(2)言語またはそしゃくの機能を全く永久に失ったもの

(3)中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

(4)両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

(5)両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

(6)1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失った

(7)1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

死亡する確率より、障害を持って生きていく確率の方が高いですから、こういった障害状態で保険金が下りるのはありがたいですね。

「生活支援特則/障害介護プラン」で更にカバーできる障害の程度と確率

ですが、もう少し程度の軽い障害でも支払い条件になる、という特約があるのです。

FWD収入保障保険では「生活支援特則」、

はなさく収入保障保険では「障害介護プラン」という名称です。

はなさく収入保障保険では「障害介護プラン」という名称です。

確率と影響の大きさ で、特約加入を検討する

この特約をつけるかどうか…

私の保険利用の主義は、「可能性が低くても起きた時の打撃が大きく、貯金では備えきれない」ことにのみ利用するというもの。

例えば医療保険には入っていないのですが、

「何らかの病気で入院する可能性は人生通じればそこそこある。でも短~中期入院なら金銭的には人生変わるほどではない。保険より、貯金で備えておいた方がよい」と考えているからです。

「何らかの病気で入院する可能性は人生通じればそこそこある。でも短~中期入院なら金銭的には人生変わるほどではない。保険より、貯金で備えておいた方がよい」と考えているからです。

(保険は金銭的な効果だけではかれるものでもなく、いざというときの心の安心感を買うものだとも思うので、この考えが万人に当てはまるとは思いません。

自分の貯蓄や家族の状況も踏まえた私の場合です)

自分の貯蓄や家族の状況も踏まえた私の場合です)

もともと特約などにはできるだけ入らず・ミニマムシンプルにしたいと考えていたのですが、

この特約に関しては、高リスクのことに対応している気がして、検討してみることにしました。

この特約に関しては、高リスクのことに対応している気がして、検討してみることにしました。

特約を付けるかどうか、

①該当する障害状態になる確率

②その時に受ける金銭的ダメージ(金銭面。働くことに支障が出そうか)

②その時に受ける金銭的ダメージ(金銭面。働くことに支障が出そうか)

を踏まえて考えることにしました。

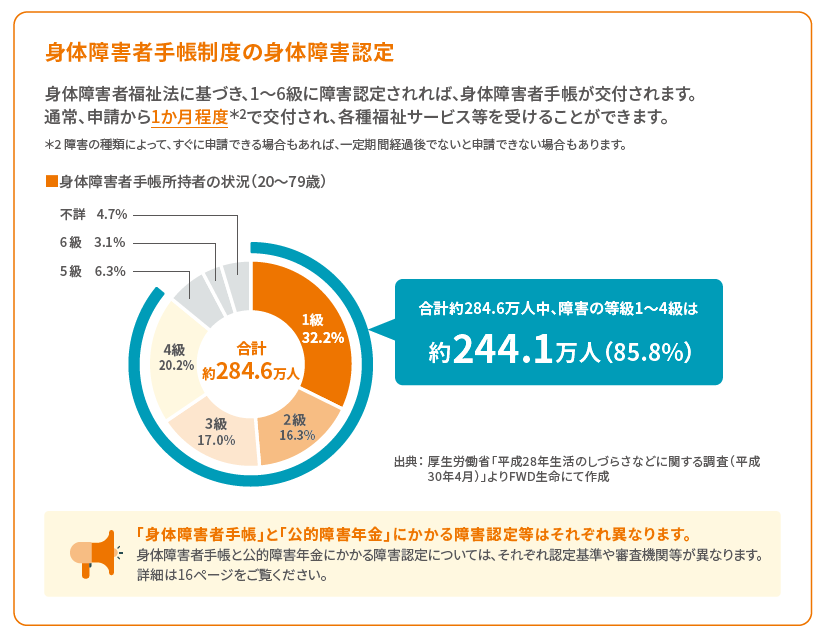

①身体障害者手帳4級以上になる確率は約1.7%

じゃあ特約で適用される障害・介護状態になる可能性はどの程度あるんでしょう。

FWDさんの資料で見ると、

20~69歳の身体障害者手帳所持者数は、157.1万人(平成28年のデータ)

うち1~4級はその85.6%で135.1万人。

20~69歳の身体障害者手帳所持者数は、157.1万人(平成28年のデータ)

うち1~4級はその85.6%で135.1万人。

身体障害者手帳制度の身体障害認定(FWDホームページより)

当時の20~69歳の全人口は8080万人なので(総務省人口推計より計算 https://www.stat.go.jp/data/jinsui/2016np/index.html)、

身体障碍者手帳の1~4級保持率は135÷8080で1.7%です。

身体障碍者手帳の1~4級保持率は135÷8080で1.7%です。

1.7%という数字をどう見るかですが、私は結構高い、あり得ることだと感じました。

亡くなってしまう確率よりも、障害を持って生きていく確率の方がずっと高いですよね。

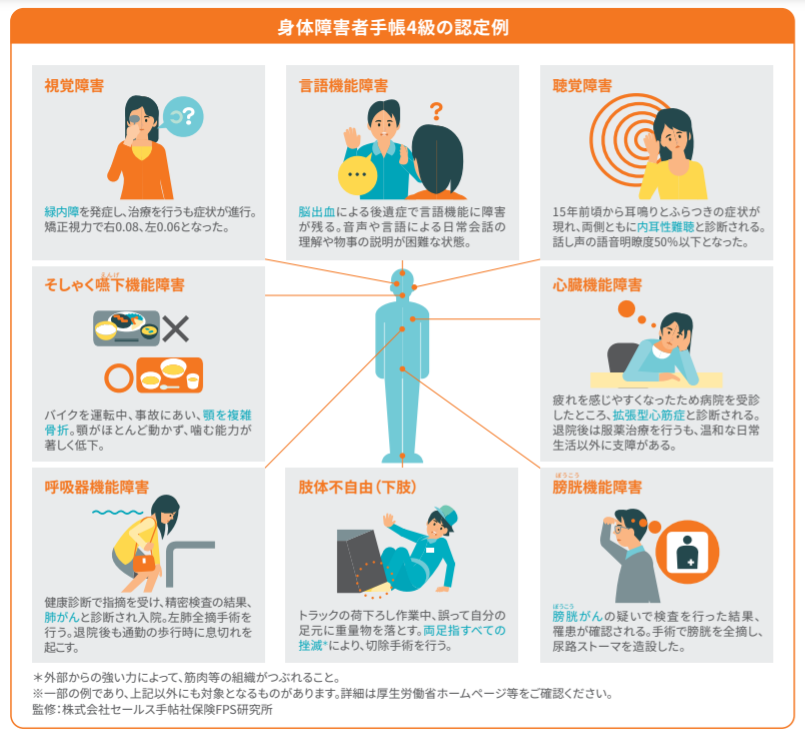

②障害者手帳4級でも、生活への影響は大きいと感じた

この身体障害4級のレベル感についても、FWDさんの資料に掲載されています。

こういった障害を負ってどう感じるのか、なってみないとわかりませんが、

私にとっては、4級だとしても、生活は大きく変わるだろうし、働くこと・稼ぐことに集中するのは難しそうだと感じました。

私にとっては、4級だとしても、生活は大きく変わるだろうし、働くこと・稼ぐことに集中するのは難しそうだと感じました。

身体障害者手帳4級の認定例(FWDホームページより)

障害程度が軽い場合、公的な保証は薄い

それではこんなとき、公の制度に頼ることはできるのでしょうか。

国の障害年金は、障害等級によって給付の可否がきまります。

この“障害等級”は、“障碍者手帳での級”と定義や認定機関が異なり単純に紐づけができないのですが、1~2級の定義は近しいと考えでよいようです。

この“障害等級”は、“障碍者手帳での級”と定義や認定機関が異なり単純に紐づけができないのですが、1~2級の定義は近しいと考えでよいようです。

障害年金で基礎年金が出るのは障害等級1~2級のみ。

障害等級3級は厚生年金のみとなり、月48000円程度です。

障害等級3級は厚生年金のみとなり、月48000円程度です。

30代(約15年の納付)・平均年収300万円・配偶者あり・子供1人とした場合の凡そ給付額

1級:26万円(基礎年金10万円+厚生年金16万円)

2級:22万円(基礎年金8万円+厚生年金14万円)

3級:5万円(厚生年金のみ)

1級:26万円(基礎年金10万円+厚生年金16万円)

2級:22万円(基礎年金8万円+厚生年金14万円)

3級:5万円(厚生年金のみ)

つまり障碍者手帳3~4級程度の障害だと、年金は出ないか、出ても5万円弱と考えてよいでしょう。

仕事もすると思いますが、あまりハードな働き方はできない・したくないはず。

自分だけでなく子供の暮らしも支えるためには、民間の保険に入っておきたいと感じました。

自分だけでなく子供の暮らしも支えるためには、民間の保険に入っておきたいと感じました。

特約がある商品として、FWDとはなさくで検討

長くなりましたが、ここまで生活支援特則/障害介護プランは必要か?を検討し、

特に3~4級の障害を持った時のことを考えて、私は必要という判断を行いました。

特に3~4級の障害を持った時のことを考えて、私は必要という判断を行いました。

その特約があるということも条件に、比較した収入保障保険は2つ。

(1)FWD収入保障

(2)はなさく収入保障

次回の記事では、商品検討についてを記載したいと思います。

<関連記事>

掛け捨て・月額受取型の収入保障保険に決めるまでの経緯

コメント