子どもが生まれたことをきっかけに生命保険を検討しました。

掛け捨て・月額受取型の収入保障保険に決めるまでの経緯を1本目に

子供が生まれて考えた、最低限の生命保険【生保に入るまで①】

生命保険ミニマム派のみなさん。

これまで保険に入っていなかったという方も

子どもが生まれると、なんらか保険に入らなくては、と悩みますよね。

でも今後養育費・教育費が必要になってくるタイミング、保険料を抑えたいのも事実。

本記事で...

www.tobutofu.com

2022.12.02

中程度の障害でも保険金が下りる特約、生活支援特則/障害介護プランに入ると決めるまでの過程を2本目に記載してきました。

収入保障保険 生活支援特則/障害介護プランに入ると決めた理由(生保に入るまで②)

子どもが生まれたことをきっかけに生命保険を検討、月額受取型の収入保障保険がいいと思い、

候補として、保険料がリーズナブルな3商品にたどりつきます。

詳しくは前回の記事「子供が生まれて考えた、最低限の生命保険」をご覧ください。

...

www.tobutofu.com

2022.12.02

実際の商品候補として、保険料がリーズナブルかつ特約がある2商品にたどりつきました。

今回の記事では、FWD収入保障保険と、はなさく収入保障保険を検討し、

はなさくに入るまでの検討内容を記載していきます。

はなさくに入るまでの検討内容を記載していきます。

保険料が安い収入保障保険、FWDとはなさくを検討

・保険料がリーズナブルな収入保障保険

・障害手帳4級程度以上から保険料が出る特約がある

・障害手帳4級程度以上から保険料が出る特約がある

という条件の収入保障保険を検討。

自分で調べた後、代理店「ほけんの窓口」にも行って相談したところ、2商品が候補となりました。

(1)FWD収入保障

健康優良体の人なら、収入保障保険で保険料が最も安いと噂のFWD。

若い世代向けにお金の情報発信をしている人気Youtubeチャンネル「リベラルアーツ大学」さんでもおすすめされているようで、人気が出ているのか、

収入保障保険で検索しようとするとGoogleにサジェストされます。

健康優良体の人なら、収入保障保険で保険料が最も安いと噂のFWD。

若い世代向けにお金の情報発信をしている人気Youtubeチャンネル「リベラルアーツ大学」さんでもおすすめされているようで、人気が出ているのか、

収入保障保険で検索しようとするとGoogleにサジェストされます。

(2)はなさく収入保障

FWDさんを申し込もうと代理店“ほけんの窓口”に行った際に紹介されました。

FWDと同じように、中程度の障害でも保険金が下りる特約があり、保険料も安いとのこと。

FWDさんを申し込もうと代理店“ほけんの窓口”に行った際に紹介されました。

FWDと同じように、中程度の障害でも保険金が下りる特約があり、保険料も安いとのこと。

※ちなみに、「アクサダイレクトの収入保障2」も一瞬検討しましたが、

私の条件で入れると同条件でもFWD収入保障やはなさく収入保障より保険料が高かったです。

また、生活支援特則/障害介護プランのような、

高度障害よりも軽い障害で受け取れる特約がありませんでしたので候補から外すことに。

私の条件で入れると同条件でもFWD収入保障やはなさく収入保障より保険料が高かったです。

また、生活支援特則/障害介護プランのような、

高度障害よりも軽い障害で受け取れる特約がありませんでしたので候補から外すことに。

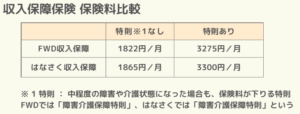

収入保障保険の料金 FWDとはなさくでほぼ同じ

FWD収入保障とはなさく収入保障で、まずは保険料をシミュレーションしてみることにしました。

【保険料見積もりの条件】

- 年代:30代半ば

- 健康区分:非喫煙者健康体

- 年金月額:10万

- 保険期間:65歳まで

月数十円程度FWD収入保障が安いですが、ほぼ同等、という結果になりました。

保険料が安くなる“健康体”の定義 保険会社によって異なる

どちらの保険会社も保険料は、喫煙しているかどうか・“健康体”かどうか、で4区分されます。

非喫煙かつ“健康体”だと、保険料がぐっと安くなるのですが、“健康体”の定義は2社で少しずつ違っています。

非喫煙かつ“健康体”だと、保険料がぐっと安くなるのですが、“健康体”の定義は2社で少しずつ違っています。

※あくまで、素人の私がパンフレットを見たり口頭できいたことを自分の理解でまとめたものですので、正確な定義は専門家にご確認ください

1.“健康体”の血圧の基準

まず血圧の基準。20~39歳の場合は同じですが、40歳以上の場合は、はなさく生命の方が基準がゆるやかです。

2.“健康体”のBMIの基準

BMIは、BMIが17~18の人は、FWDだと健康体にはいれませんがはなさくだと入れます。

3.“健康体”の、それ以外の各社独自の基準

これは公表されていませんが、ほけん代理店の方はおおよその基準がわかるようで、更に各社に問い合わせもして詳細をきいてくれました。

というのも私は健康診断の結果でいくつか再検査などひっかかっている項目があり、それが関係するかどうか不安だったのです。

私の場合は、はなさくだと健康体として認定されそう、FWDだとひっかかる可能性があるとのこと。

項目にもよるのでしょうが、全体的にはなさくのほうがやや緩やかな雰囲気でした。

項目にもよるのでしょうが、全体的にはなさくのほうがやや緩やかな雰囲気でした。

これが決め手となり、はなさく収入保障に入ることに決めました!

はなさく収入保障に加入!保険のプロへの相談、避けていたけどやってよかった

ということで、私ははなさく収入保障に加入することにしました!

保険代理店って、行ったら不要なものに加入させられるんだろうな、と思ってしまい避けていたのですが、

今回「ほけんの窓口」さんに相談させていただいたことで、はなさく収入保障を紹介してもらったり、

自分で調べるだけではわからなかった条件を教えてもらえたり、とてもよかったです。

自分で調べるだけではわからなかった条件を教えてもらえたり、とてもよかったです。

無理に勧誘されることもなかったですし、ありがたい時間でした。

(その結果その方経由で加入したい気持ちになって、申し込みました♪)

(その結果その方経由で加入したい気持ちになって、申し込みました♪)

ご担当の方の人柄によるところもあるかもしれませんが、保険加入を迷われている方は一度しっかり相談してみることをお勧めします。

窓口に行くのが難しい、という方は、オンラインでの相談などもいいのかもしれませんね。

<関連記事>

掛け捨て・月額受取型の収入保障保険に決めるまでの経緯

中程度の障害でも保険金が下りる特約(生活支援特則/障害介護プラン)に入ると決めるまでの過程

収入保障保険 生活支援特則/障害介護プランに入ると決めた理由(生保に入るまで②)

子どもが生まれたことをきっかけに生命保険を検討、月額受取型の収入保障保険がいいと思い、

候補として、保険料がリーズナブルな3商品にたどりつきます。

詳しくは前回の記事「子供が生まれて考えた、最低限の生命保険」をご覧ください。

...

www.tobutofu.com

2022.12.02

コメント